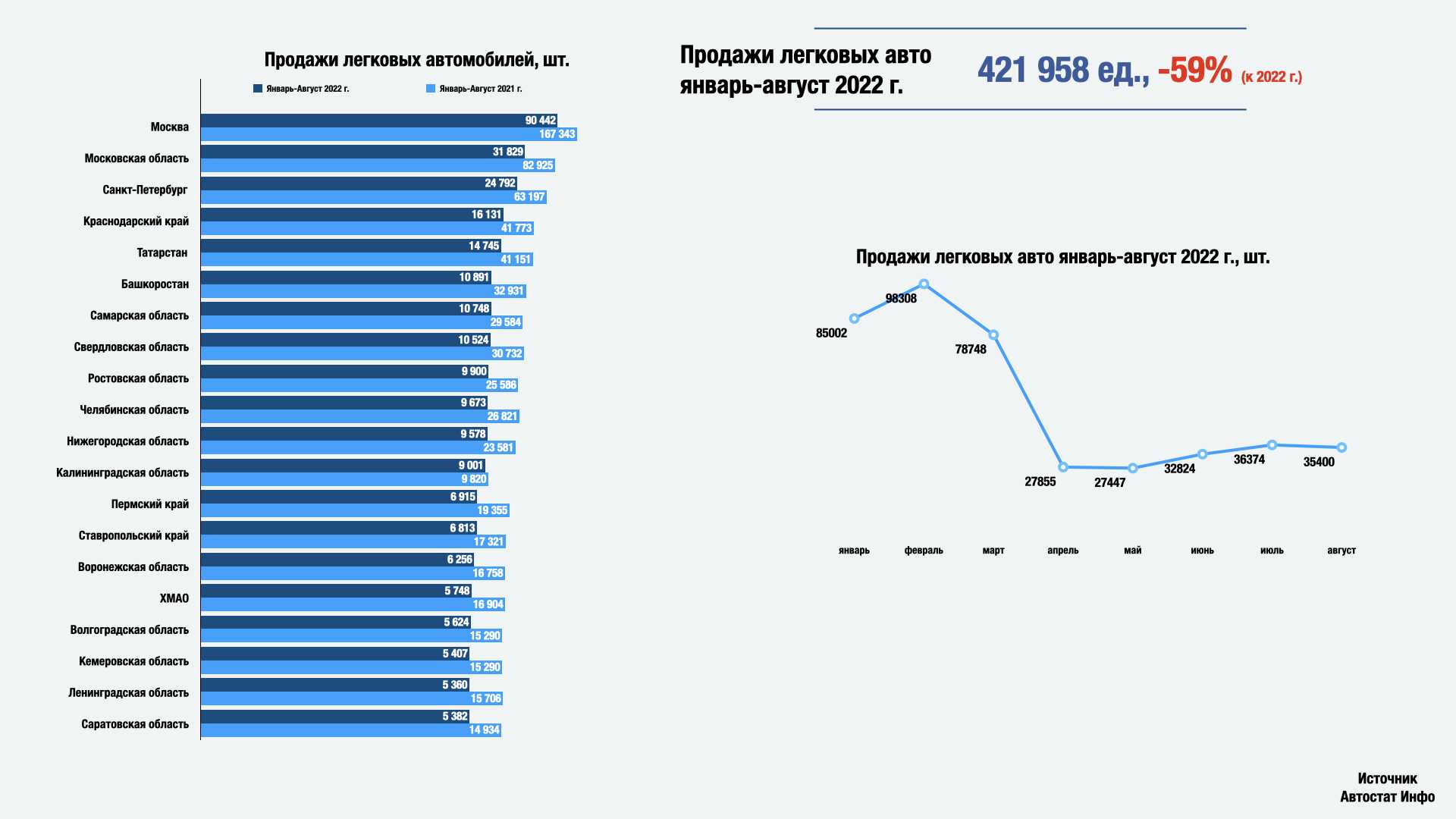

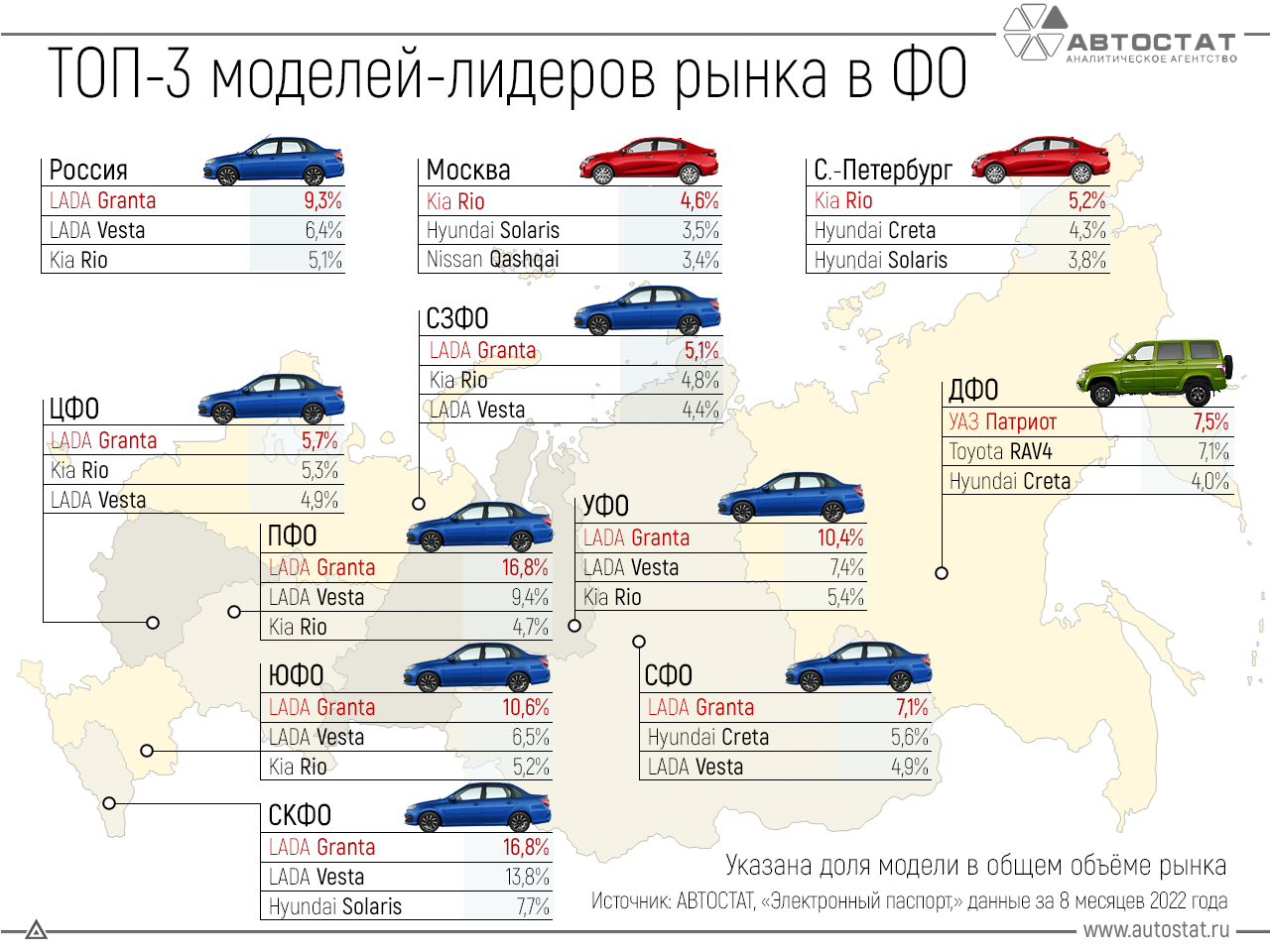

Авторынок РФ: откат к 90-м

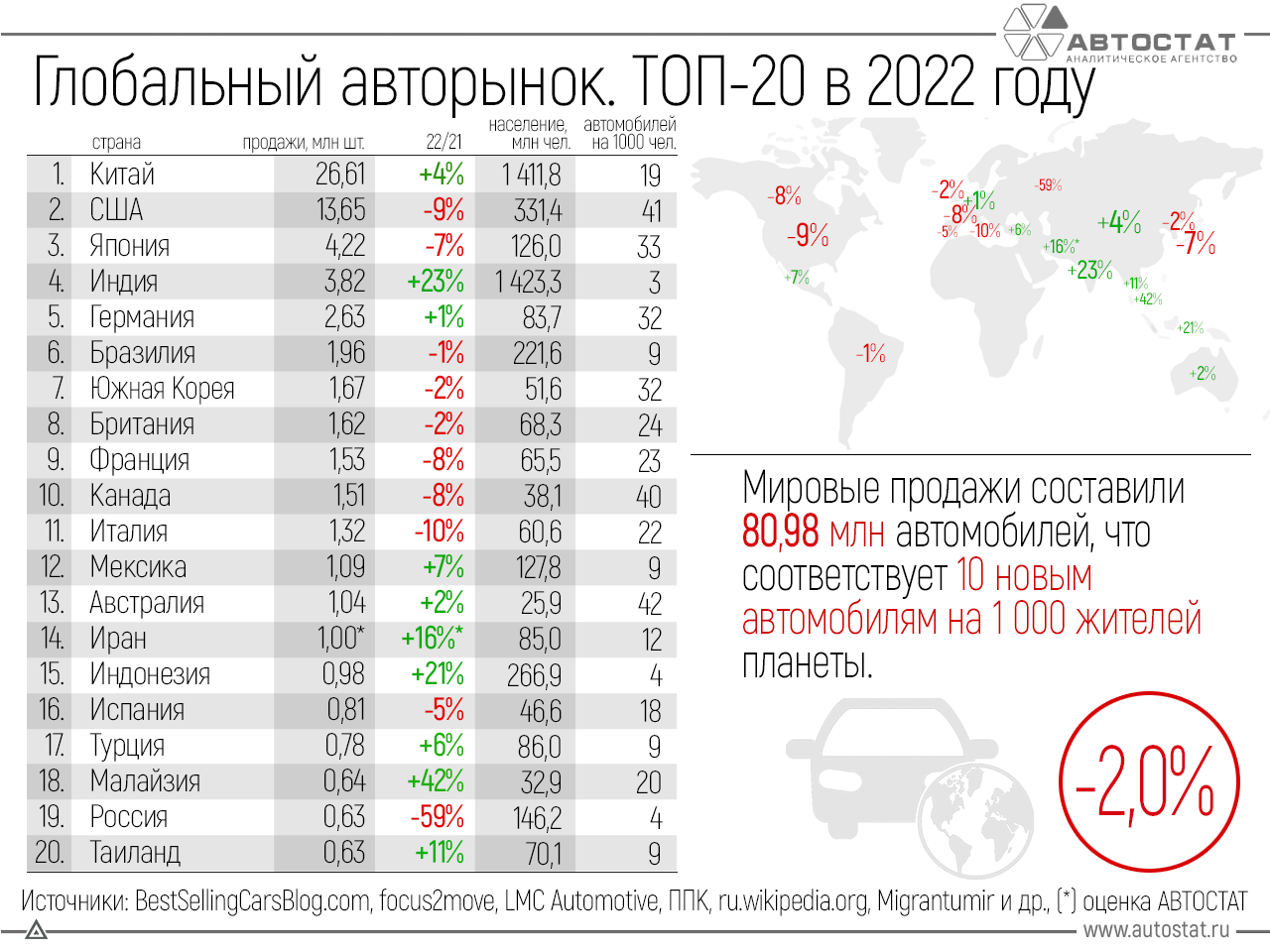

Прошлогодний провал в продажах новых автомобилей (626,3 тыс. ед., –59% к 2021 году) основатель и генеральный директор Gruzdev-Analyze назвал «очень и очень неприятным» моментом, отметив, что столь низких объемов продаж наш авторынок не видел с 90-х годов. Индустрии, по словам А. Груздева, предстоит теперь «с этим жить, причем жить достаточно долго».

На данный момент, как отмечает гендиректор агентства, слишком малое количество экспертов прогнозирует хоть сколько-нибудь существенный рост нашего авторынка в ближайшей перспективе. Самые оптимистичные прогнозы, как рассказал А. Груздев, предполагают годовые продажи в текущем году на уровне 800 тыс. единиц, и это примерно в два раза меньше, чем в последние годы и в три-четыре раза меньше, чем в наилучшие для рынка времена.

Сам эксперт прогноз в 800 тыс. проданных машин считает чересчур оптимистичным. По его мнению, более реалистичный результат — порядка 700–720 тыс. единиц. В рассуждениях же о том, что в будущем году наладятся поставки по параллельному импорту и что объемы производства будут восстанавливаться, упускается, по мнению гендиректора Gruzdev-Analyze, такой немаловажный фактор, как платежеспособный спрос. Доля покупателей, готовых покупать новые автомобили по нынешним ценам, по словам эксперта, сократилась в 2022 году весьма существенно.

![]()

![]()

Поведение потребителей: рост тревожности и снижение пробега машин

На протяжении 2022 года, по данным опросов Фонда «Общественное мнение», на которые ссылается Gruzdev-Analyze, фиксировался весьма высокий уровень тревожности россиян. Лишь к концу года ситуация вернулась к некоему паритету, когда примерно равное количество респондентов отмечали, что среди их друзей, родных, коллег преобладает тревожное или спокойное состояние. В тревожном состоянии, как отмечает Александр Груздев, люди не склонны тратиться на какие-либо долгосрочные покупки, включая автомобили, а также их обслуживание наперед. В настоящее время, по его словам, большинство автовладельцев переходит к стратегии «сломалось — починил». За этими данными ФОМ эксперт рекомендует следить как за индикатором того, будут потребители тратить деньги или нет.

![]()

Еще один важный фактор для сферы послепродажного обслуживания — динамика среднего пробега легковых автомобилей в стране. Здесь, по словам гендиректора Gruzdev-Analyze, все пока еще не так плохо, как могло бы быть. Общее снижение пробега легковых машин за 2022 год по отношению к 2021-му составило 16%, но этот показатель все еще выше, чем в 2019-м, — на 3%. Объясняется же это тем, что 2020–2021 годы были, с точки зрения среднего пробега, весьма удачными — даже в пандемию люди ездили по стране больше, чем прежде. И это положительно влияло на сферу послепродажного обслуживания. По итогам же 2022 года, по словам А. Груздева, суммировалось действие двух негативных факторов: помимо снижения активного автопарка, снизился также средний пробег.

![]()

С уменьшением пробега снижается и необходимость в обслуживании автомобиля. И это тоже видно в статистических данных за прошлый год. По информации Gruzdev-Analyze, среднее количество посещений СТО в России снизилось в 2022 году на 17%: с 2,19 до 1,82. Это больше, чем сокращение среднего пробега, и, по словам А. Груздева, это также свидетельствует о смене поведения автовладельцев: они стали не только меньше ездить, но и экономить на обслуживании и ремонте. Рост количества посещений автосервисов за предыдущие пять лет составил 13% и был полностью нивелирован в течение 2022-го, следует из данных, представленных аналитическим агентством.

В среднем к концу минувшего года в России не было даже двух машинозаездов на СТО на один автомобиль, отметил Александр Груздев. При том, что в идеале этот показатель должен быть в среднем больше трех: две сезонные смены шин, плюс плановое ТО, плюс, возможно, какой-то внеплановый ремонт.

Провал продаж — удар по СТО

Как все это будет влиять на российскую автоиндустрию? Первыми, по словам Александра Груздева, удар кризиса ощутят (и уже ощущают) дилеры: они потеряли как в продажах, так и в объеме того автопарка, который они традиционно обслуживают. Гарантийный парк, по подсчетам эксперта, снизился по итогам 2022 года до 3,8 млн единиц. С учетом того, что дилеры в нашей стране работают главным образом с гарантийными машинами, указанное снижение приведет к снижению загрузки сервисных станций дилерских центров. По итогам же 2023 года в Gruzdev-Analyze прогнозируют сокращение гарантийного автопарка в нашей стране до менее чем 3 млн машин. При этом дилеры, по словам А. Груздева, изначально закладывали в свою бизнес-модель обслуживание именно гарантийных автомобилей.

Для независимых СТО, как отметил эксперт, не менее (если не более) важным фактором является объем движущегося автопарка в стране. По итогам 2022 года он сократился на 822 тыс. машин (или на 2,3%) — до 34,7 млн единиц. На это также повлияло падение продаж на «первичке»: столь низкие продажи новых машин, как в прошлом году, по словам А. Груздева, невозможно скомпенсировать параллельным импортом или ввозом автомобилей с пробегом. В современной истории отечественного автобизнеса это первое серьезное сокращение парка движущихся автомобилей в России, отмечает эксперт. Те 800 с лишним тысяч машин, на которые сократился движущийся автопарк, — это порядка 1,6 млн машинозаездов на СТО, которые не совершены.

![]()

![]()

Принцип «сделай сам» как свидетельство стремления сэкономить

На этом фоне, по данным Gruzdev-Analyze, на нашем рынке послепродажного обслуживания в очередной раз выросло количество операций, выполняемых автовладельцами самостоятельно: в 2021 году их доля составляла 33%, в 2022-м — 36%. Этот показатель достиг максимального уровня с 2014 года, отмечает Александр Груздев, добавляя, что его рост фиксируется всякий раз в случае очередного кризиса на рынке или в экономике в целом.

На максимальных уровнях остается также самостоятельная покупка запчастей и делегирование автосервису только их установки: в прошлом году так поступали 34% клиентов СТО. С 2016 года доля таких потребителей выросла на 10 процентных пунктов. Еще 30% клиентов в 2022 году делегировали автосервисам и покупку запчастей, и их установку. Сервисное обслуживание, по информации Gruzdev-Analyze, по итогам 2022 года впервые стало составлять менее трети рынка.

![]()

![]()

Изменились также доли машинозаездов — показатели того, к кому именно заезжали автовладельцы для обслуживания и ремонта машин. Доля дилеров в минувшем году снижалась: она достигла самого низкого показателя за все время и стала даже меньше, чем доля гарантийных автомобилей в движущемся автопарке. Объясняется это прежде всего тем, что дилеры на фоне ухода из России автомобильных брендов не смогли обеспечивать гарантию. Мини-СТО в результате приросли больше других; сетевые СТО смогли продемонстрировать рост, хотя сетевые шиномонтажи — нет. Это, как отмечает А. Груздев, говорит о наличии рисков для сетевых концепций.

На этом фоне существенно (с 8% в 2021 году до 14% в 2022- м) выросла доля машинозаездов в мини-СТО и частные гаражи. Это, по словам эксперта, еще одно свидетельство стремления потребителей сэкономить на обслуживании. Кроме того, на этот показатель повлиял тот факт, что многие специалисты ушли из СТО в стремлении «работать на себя» и открыли собственные мини-мастерские.

![]()

Таблицы с данными о продажах:

- Всебренды

- Всемодели

- Китайскиебренды

- Китайскиемодели

| Бренд | Объем продаж | |

| 1 | Lada | 21 726 |

| 2 | Haval | 4 552 |

| 3 | GAZ | 4 224 |

| 4 | Geely | 3 506 |

| 5 | UAZ | 3 494 |

| 6 | Kia | 3 113 |

| 7 | Hyundai | 1 833 |

| 8 | Renault | 646 |

| 9 | Skoda | 524 |

| 10 | Changan | 515 |

| 11 | Volkswagen | 387 |

| 12 | Mazda | 324 |

| 13 | Great Wall | 313 |

| 14 | FAW | 199 |

| 15 | Ford | 179 |

| 16 | Genesis | 168 |

| 17 | DongFeng | 156 |

| 18 | Toyota | 103 |

| 19 | Peugeot | 96 |

| 20 | Audi | 78 |

| 21 | Citroen | 57 |

| 22 | Suzuki | 35 |

| 23 | Opel | 32 |

| 24 | GAC | 31 |

| 25 | Jeep | 27 |

| 26 | Subaru | 22 |

| 27 | Mitsubishi | 13 |

| 28 | Volvo | 12 |

| 29 | Porsche | 11 |

| 30 | Isuzu | 9 |

| 31 | Iveco | 5 |

| 32 | Honda | 4 |

| 33 | Lexus | 2 |

| 34 | Hino | 2 |

| Всего | 46 398 |

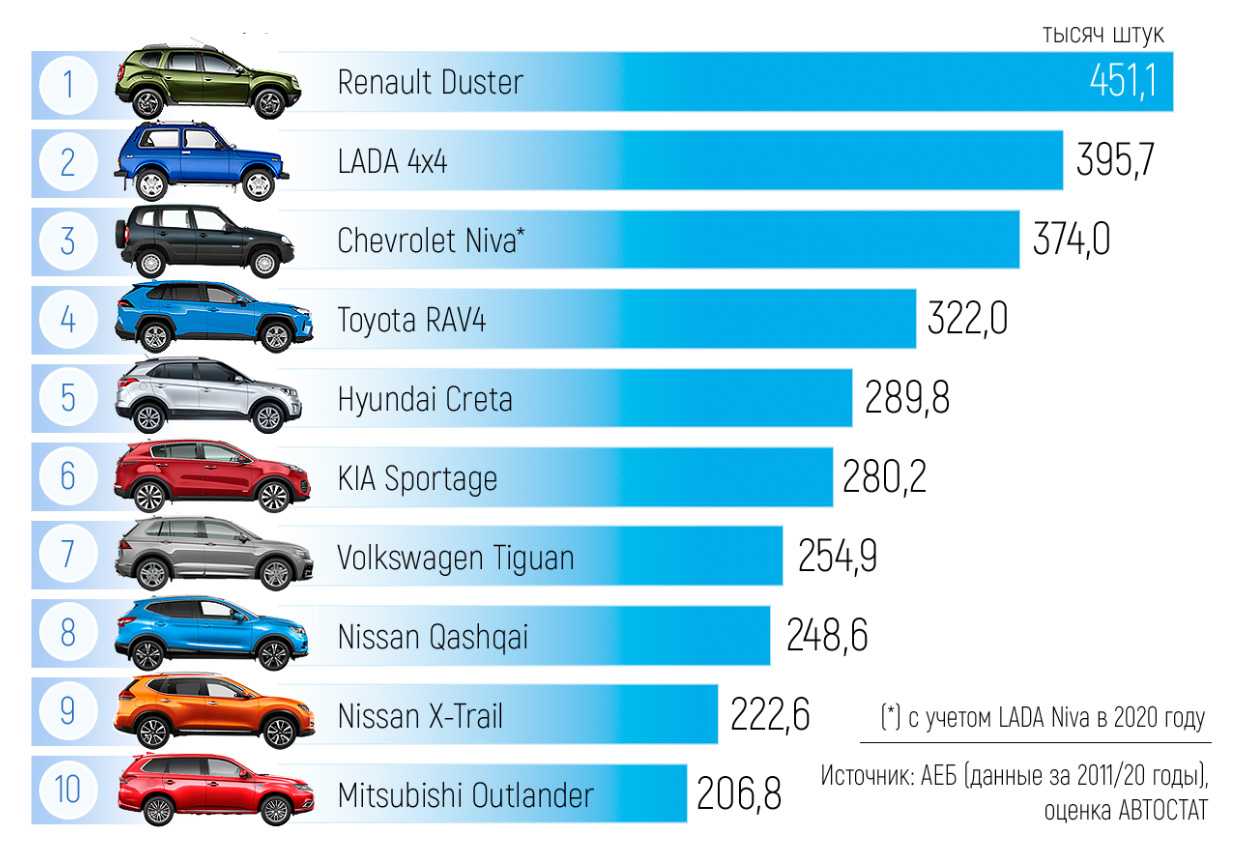

| Модель | Объем продаж | |

| 1 | Lada Granta | 13 285 |

| 2 | Lada 2121 (4×4) | 6 899 |

| 3 | ГАЗ 3302 «ГАЗель» | 3 156 |

| 4 | Haval Jolion | 2 021 |

| 5 | Haval F7 | 1 918 |

| 6 | Geely Coolray | 1 678 |

| 7 | ГАЗ 2310 «Соболь» | 1 068 |

| 8 | Geely Atlas Pro | 1 048 |

| 9 | Lada Vesta | 1 009 |

| 10 | UAZ Patriot | 995 |

| 11 | Kia Sportage | 781 |

| 12 | Geely Tugella | 770 |

| 13 | Hyundai Santa Fe | 688 |

| 14 | UAZ Profi | 575 |

| 15 | Kia Seltos | 502 |

| 16 | Hyundai Tucson | 499 |

| 17 | Lada Largus | 359 |

| 18 | Kia Soul | 359 |

| 19 | Haval Dargo | 351 |

| 20 | Hyundai Creta | 340 |

| 21 | Kia Rio | 292 |

| 22 | Mazda CX-5 | 290 |

| 23 | Kia Cerato | 276 |

| 24 | Kia Sorento | 274 |

| 25 | Volkswagen Polo | 270 |

| 26 | Skoda Rapid | 262 |

| 27 | Haval H9 | 261 |

| 28 | Kia K5 | 232 |

| 29 | Renault Sandero | 205 |

| 30 | Renault Logan | 200 |

| 31 | Hyundai Solaris | 186 |

| 32 | Changan CS75 | 180 |

| 33 | Ford Transit | 179 |

| 34 | Lada XRAY | 174 |

| 35 | Kia Ceed | 155 |

| 36 | Changan CS35 | 155 |

| 37 | Skoda Kodiaq | 118 |

| 38 | Skoda Karoq | 116 |

| 39 | FAW Besturn X40 | 109 |

| 40 | Changan UNI-K | 98 |

| 41 | Kia Picanto | 94 |

| 42 | Renault Duster | 88 |

| 43 | Changan CS55 | 82 |

| 44 | Renault Arkana | 77 |

| 45 | Kia Sedona | 76 |

| 46 | Renault Captur | 76 |

| 47 | Hyundai Avante | 64 |

| 48 | UAZ Hunter | 63 |

| 49 | Genesis GV80 | 63 |

| 50 | Volkswagen Tiguan | 48 |

| 51 | Toyota RAV4 | 47 |

| 52 | Kia Mohave (Borrego) | 44 |

| 53 | Volkswagen Taos | 44 |

| 54 | Genesis GV70 | 42 |

| 55 | Genesis G80 | 37 |

| 56 | Peugeot Traveller | 31 |

| 57 | GAC Trumpchi | 31 |

| 58 | Peugeot Partner | 26 |

| 59 | Suzuki Vitara | 26 |

| 60 | Hyundai Staria | 25 |

| 61 | Jeep Grand Cherokee | 24 |

| 62 | Hyundai Palisade | 23 |

| 63 | Mazda CX-9 | 23 |

| 64 | Volkswagen Touareg | 22 |

| 65 | Opel Vivaro | 22 |

| 66 | Peugeot Expert | 19 |

| 67 | Citroen Berlingo | 19 |

| 68 | Skoda Octavia | 18 |

| 69 | Audi Q7 | 18 |

| 70 | Kia Quoris | 16 |

| 71 | Toyota Camry | 16 |

| 72 | Audi e-tron ✱ | 15 |

| 73 | Toyota Land Cruiser | 14 |

| 74 | Citroen SpaceTourer | 14 |

| 75 | Peugeot Boxer | 13 |

| 76 | Genesis G90 | 13 |

| 77 | Genesis G70 | 13 |

| 78 | Subaru Forester ✱ | 13 |

| 79 | Kia Stinger | 12 |

| 80 | Audi Q8 | 12 |

| 81 | Mazda 6 | 11 |

| 82 | Audi A6 | 11 |

| 83 | Geely Atlas | 10 |

| 84 | Skoda Superb | 10 |

| 85 | Suzuki Jimny | 9 |

| 86 | Citroen Jumpy | 9 |

| 87 | Subaru Outback | 9 |

| 88 | Hyundai Sonata | 8 |

| 89 | Toyota Hilux | 8 |

| 90 | Mitsubishi Pajero Sport | 8 |

| 91 | Volvo XC60 | 8 |

| 92 | Citroen C4 | 8 |

| 93 | Toyota Land Cruiser Prado | 7 |

| 94 | Toyota Fortuner | 7 |

| 95 | Audi A5 | 7 |

| 96 | Audi A4 Allroad | 6 |

| 97 | Audi A8 | 6 |

| 98 | Opel Zafira Life | 6 |

| 99 | Isuzu ELF | 6 |

| 100 | Iveco Daily | 5 |

| 101 | Mitsubishi Outlander | 4 |

| 102 | Peugeot 3008 | 4 |

| 103 | Citroen Jumper | 4 |

| 104 | Honda CR-V | 4 |

| 105 | Toyota C-HR | 3 |

| 106 | Citroen C5 Aircross | 3 |

| 107 | Porsche Cayenne | 3 |

| 108 | Porsche Taycan | 3 |

| 109 | Jeep Wrangler | 3 |

| 110 | Opel Combo | 3 |

| 111 | Volkswagen Transporter | 2 |

| 112 | Volkswagen Crafter | 2 |

| 113 | Audi Q3 | 2 |

| 114 | Peugeot 408 | 2 |

| 115 | FAW Besturn X80 | 2 |

| 116 | Lexus NX | 2 |

| 117 | Volvo XC90 | 2 |

| 118 | Volvo V90 | 2 |

| 119 | Porsche Macan | 2 |

| 120 | Porsche Panamera | 2 |

| 121 | Isuzu mu-X | 2 |

| 122 | Haval H5 | 1 |

| 123 | Toyota Corolla | 1 |

| 124 | Volkswagen Teramont | 1 |

| 125 | Volkswagen Caddy | 1 |

| 126 | Volkswagen Passat | 1 |

| 127 | Volkswagen Jetta | 1 |

| 128 | Mitsubishi Eclipse Cross | 1 |

| 129 | Audi Q5 | 1 |

| 130 | Peugeot 2008 | 1 |

| 131 | Porsche 911 | 1 |

| 132 | Opel Grandland X | 1 |

| 133 | Isuzu D-Max | 1 |

| Бренд | Объем продаж | |

| 1 | Haval | 4 552 |

| 2 | Geely | 3 506 |

| 3 | Changan | 515 |

| 4 | Great Wall | 313 |

| 5 | FAW | 199 |

| 6 | DongFeng | 156 |

| 7 | GAC | 31 |

| Всего | 9 272 |

| Модель | Объем продаж | |

| 1 | Haval Jolion | 2 021 |

| 2 | Haval F7 | 1 918 |

| 3 | Geely Coolray | 1 678 |

| 4 | Geely Atlas Pro | 1 048 |

| 5 | Geely Tugella | 770 |

| 6 | Haval Dargo | 351 |

| 7 | Haval H9 | 261 |

| 8 | Changan CS75 | 180 |

| 9 | Changan CS35 | 155 |

| 10 | FAW Besturn X40 | 109 |

| 11 | Changan UNI-K | 98 |

| 12 | Changan CS55 | 82 |

| 13 | GAC Trumpchi | 31 |

| 14 | Geely Atlas | 10 |

| 15 | FAW Besturn X80 | 2 |

| 16 | Haval H5 | 1 |

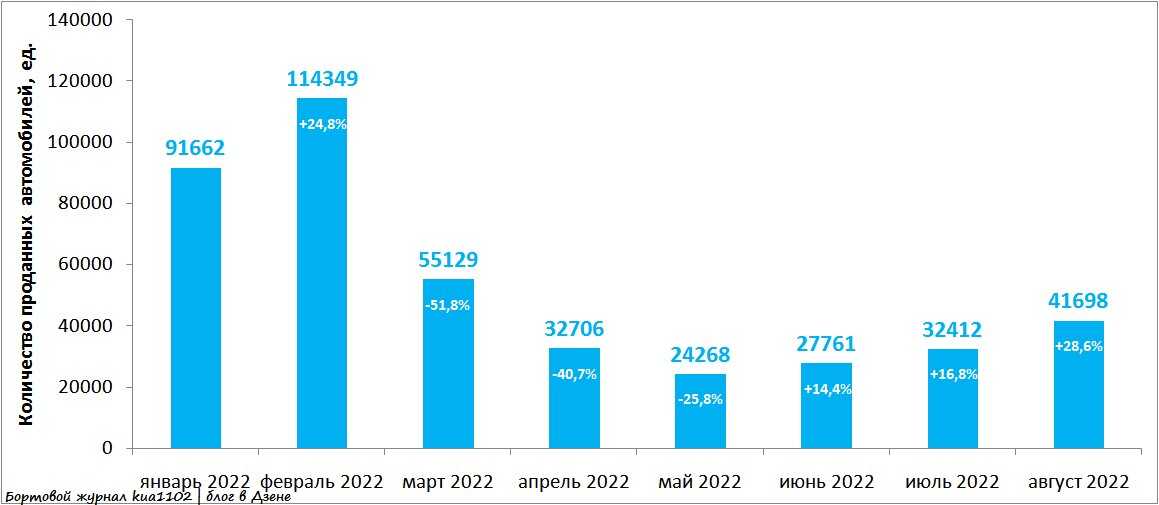

Статистика продаж автомобилей в России по годам

Продажи новых легковых авто, шт. за год.

|

Год |

Продано авто, шт. |

|

2021 |

— |

|

2020 |

1 598 825 |

|

2019 |

1 759 532 |

|

2018 |

1 800 591 |

|

2017 |

1 595 737 |

|

2016 |

1 425 786 |

|

2015 |

1 602 110 |

|

2014 |

2 491 403 |

|

2013 |

2 777 547 |

|

2012 |

2 938 789 |

|

2011 |

2 653 803 |

Источник данных: АЕБ.

Статистика продаж японских автомобилей России 2021

Согласно данным АЕБ, объем рынка новых автомобилей японских марок в 1 половине 2021 года в России составил почти 119,8 тыс. экземпляров. Это на 5,3% больше, чем в январе-июне 2020 года.

Как отмечают эксперты агентства «АВТОСТАТ», это соответствует доле рынка в 14,8% (год назад было 19,1%). Таким образом, мы видим, что при положительной динамике (продано больше автомобилей в количественном отношении) в целом доля «японцев» на рынке России снизилась.

Лидером по итогам продаж в январе-июне 2021 года остался кроссовер Toyota RAV4. Вторую строчку рейтинга занимает еще одна модель Toyota – бизнес-седан Camry. Третьим стал Nissan Qashqai.

Динамика продаж японских автомобилей по годам

|

Модель |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

|

RAV 4 Toyota |

36 433 |

30 627 |

31 155 |

32 931 |

30 603 |

27 102 |

|

Camry Toyota |

27 373 |

34 017 |

33 700 |

28 199 |

28 063 |

30 136 |

|

Qashqai Nissan |

22 110 |

25 158 |

23 192 |

20 223 |

18 723 |

10 545 |

|

X-Trail Nissan |

20 237 |

20 915 |

22 878 |

20 626 |

17 886 |

20 502 |

|

CX-5 Mazda |

20 033 |

22 565 |

22 594 |

18 723 |

15 790 |

17 681 |

|

Outlander Mitsubishi |

17 836 |

23 894 |

24 511 |

16 828 |

— |

— |

Источник данных: АЕБ.